A unidade da economia

Introdução

O trabalho dos economistas que fazem previsões económicas tem-se revelado menos útil que o dos bruxos-adivinhos, dizem os especialistas. Por isso mesmo, sem qualquer formação económica, quando vi o filme Zeitgeist Addedum (no link podem ver um excerto) decidi fazer as minhas próprias contas. Ficámos todos surpreendidos quando de cabeça calculei que em 2013 assistiríamos a uma crise tão, ou mais grave que a de 1929. Eu nem queria acreditar. Ninguém queria acreditar… mas, ao mesmo tempo, ninguém conseguiu responder à questão: onde e quando, num mundo de livre circulação de capitais e de regrada produção de moeda, é criado o dinheiro para pagar os juros? Essa questão nunca teve resposta completamente acertada. Uma pessoa licenciada em gestão, que trabalha num banco, disse-me que essa fatia de lucro dos bancos vinha dos clientes que conseguiam, de um certo trabalho, tirar resultados para pagar os juros. Não fiquei convencido, porque os clientes apenas estão no meio de uma cadeia de troca e nunca podem produzir moeda. Assim, só se pode concluir que a quantidade de dívida existente é inevitavelmente maior que o dinheiro todo existente, e que essa dívida será perpetuada se nada mudar neste sistema financeiro.

Hoje, estamos em Portugal, num sábado qualquer de Agosto e na segunda página do suplemento Economia do Expresso podemos ver um gráfico onde está sobreposta a evolução, durante o período de 20 anos, dos índices bolsistas das duas grandes derrocadas (a crise de 1929 e esta crise do século XXI) O que se registou entre 1912 e 1922 apresenta muitas semelhanças com o que se passou desde 2000 até aos dias de hoje... Considerando que duas situações com as mesmas características têm as mesmas consequências, enganei-me nas contas e ainda temos 6 anos até chegar “O Crash Financeiro”.

Entre a altura em que vi o Zeitgeist e os dia da publicação deste texto tenho devorado todas as notícias sobre economia e finanças, fiz um curso intensivo de 350 horas de técnicas de apoio à gestão e tenho aproveitado todos os momentos a sós com vários amigos e conhecidos formados em Economia ou Gestão para conversar e aumentar o meu conhecimento. Confirmam-se as minhas piores suspeitas. Em poucos anos, nas conversas de café com os meus amigos, passei de optimista intratável a pessimista mas, parece-me, estou em vias de ser promovido a realista.

A reformulação das crenças é algo de natural na evolução social, e os momentos de crise são sempre o ponto de partida para novos e mais largos horizontes. Algumas pessoas, numa situação de crise passam de uma situação de excesso de calma e passividade, para um estado de pânico ou depresssão. Este texto foi escrito para que o leitor saia dessa situação de dormência, pense um pouco sem radicalizar posições, e depois contribua com o que quiser para a construção de um mundo melhor.

Caso haja alguma concretização das ideias que exponho, sinto-me na obrigação de afirmar que nunca o desespero resolveu coisa alguma. Para alguns, alguns excertos poderão ser de difícil entendimento. Outros, poderão detectar conclusões erradas e constatações infundadas. Em qualquer um dos casos agradeço um contacto para que possa explicar melhor, ou melhorar e corrigir este documento.

© João Marco Martins Alves Marrucho, Agosto de 2010

Princípios para uma reconstrução financeira global

Qualquer aluno de primeiro ano de Gestão ou Economia sabe que a definição de uma empresa é a de "pessoa colectiva (representação oficial de uma ou mais pessoas) que vende bens e/ou serviços com o objectivo do lucro". Não são só as empresas que perseguem o lucro. Todos os agentes económicos se regem por esta permissa. As Finanças (enquanto arte ou ciência) também funcionam segundo a procura do lucro e, à excepção dos Bancos Internacionais (como o Banco Central Europeu e a Fed), que são criações paralelas que funcionam em coordenação com os estados, cuja finalidade é também a da manutencão de um sistema económico saudável, todos os agentes financeiros perseguem pura e simplesmente a acumulação de riqueza. Isto é a regra base do capitalismo. É assim que é e não há nada a fazer quanto a isso. O lucro está para o capitalismo como o golo para o futebol. O dinheiro, esse, é a bola.

A sucessão de falências, a falta de emprego, a falta de liquidez dos bancos dos países menos poderosos, a dívida dos estados, o agravamento do fosso económico entre indivíduos, têm sido sinal que algo neste sistema não está a funcionar bem. Não é fácil perceber à vista desarmada o que está a correr mal porque este sistema não tem sido transparente e não tem tido fiscalização, mas também não é preciso esgravatar muito para chegar a algumas conclusões. Um capitalismo sólido pode e deve continuar a ter o lucro como objectivo, desde que se ajoelhe à Declaração Universal dos Direitos Humanos. E isso não tem sido conseguido. As políticas liberais rezam que o Estado, figura abstracta que representa a totalidade de pessoas de um país, não deve colocar a mão no mundo dos negócios. Ora, essa pretensão é apenas comum às pessoas que, com alguma falsa ingenuidade, não perceberam ainda que o bem de uma grande empresa não significa o bem comum. E que o governo, em nome de todos nós e na tentativa de melhorar as condições de vida de todos, tem a nossa autorização para negociar e legislar sobre comércio.

Um Estado, tem leis, criadas pelos governos eleitos, que servem precisamente para garantir que a liberdade de uma pessoa não seja causa da prisão de outra.

Um apologista da política liberal deverá então considerar que, para o estado poder deixar de agir e criar leis que controlem o mercado, uma melhor definição de empresa,

será a de "pessoa colectiva que vende bens e/ou serviços pertinentes, com o objectivo do melhoramento da sociedade em geral e que presta gratuitamente bens e serviços essenciais a todos os que precisem".

Não querendo eu aborrecer o leitor com as minhas justificações para escrever este texto vou tentar ser o mais sucinto possível.

As várias faces da questão, ponto por ponto:

Um mercado moderno baseado na dívida perpétua

Em poucos países, mesmo nos mais desenvolvidos, tem existido por parte dos ministros da educação empenho na promoção da educação económica. Em Portugal, por exemplo, uma pessoa que não siga Economia e não tenha experiência empresarial, pode chegar ao fim de um longo investimento em educação (em Portugal, como nos Estados Unidos, a Educação ainda não é um direito, é um investimento) sem saber a diferença entre as contribuições para a Segurança Social, e as taxas de IRS e de IRC, sem saber sequer passar um cheque ou fazer uma compra on-line e calcular o imposto sobre o valor acrescentado.

A maior parte das pessoas, mesmo alguns empresários e economistas, ainda vive na ilusão de que criámos num sistema monetário matematicamente equilibrado. Isto parece-me não ser verdade.

O crescimento desregrado do mundo financeiro ditou que a dívida seja sempre maior do que o total de dinheiro existente para a pagar. Como? É simples. Se não viu o excerto do filme, ou não percebe inglês, passo a explicar: na Europa, o Banco Central Europeu é o único banco que se pode dar ao luxo de não cobrar as dívidas porque, em tempos de crise, pode (em troca de um documento que prova que alguém lhe deve), produzir mais moeda (antes do Euro, os Bancos Nacionais tinham esta função, nos Estados Unidos é a Fed que o faz). Este contracto é sempre celebrado com uma taxa de juro adicional. Os países ficam a dever o dinheiro que foi produzido e mais uma taxa de juro. Ficam também com uma moeda de valor mais baixo (porque havendo mais dinheiro em circulação ele desvaloriza e, consequentemente os preços dos bens sobem). Não é recorrente, e eu não conheço uma única situação em que o Banco Central Europeu tenha ido bater à porta de um dos seus estados membros para o obrigar a pagar a dívida. Os Bancos de Retalho, que por sua vez também têm que se financiar junto do Banco Central Europeu, cobram aos seus clientes taxas de juro mais altas para aumentarem os lucros. Mas o Banco Central Europeu, assim como a Fed, nunca produz o dinheiro correspondente para que se possa pagar o acréscimos dos juros. Assim, sempre que há uma taxa de juro, cria-se mais dívida do que dinheiro.

Um mercado de dinheiro como um mercado de… batatas por exemplo

A grande diferença entre as natureza das trocas financeiras e as económicas tem que ver com a variação do valor. Expressões como o “preço do dinheiro” confundem qualquer criança. E não é de espantar. Enquanto a maior parte das trocas de bens e serviços por dinheiro funcionam dentro de um sistema económico em que o valor do dinheiro é dado adquirido (ou é pelo menos facto incontornável no momento da troca), a arte ou a ciência das Finanças assume-se como um sistema que opera dentro de um mercado onde a moeda (entre outros activos) se comportam como ideias de valor variável. Na economia, um excesso de produção significa uma descida do valor, porque a procura em relação à oferta dimunui. O mundo financeiro, um tanto ou quanto embriagado pelas margens de lucro, tem tentado com sucesso aplicar esta mesma lógica ao dinheiro, como se fosse possível haver menos procura de dinheiro. O capitalismo, como sabemos, tem sempre o lucro como finalidade, e quem entra neste sistema, não devia poder perverter esta norma. Isto apenas foi possível porque, acima acima do juízo baseado na Necessidade prevaleceu o juízo baseado no Investimento.

Exemplificando: enquanto uma empresa normal não pode criar dinheiro do ar para acumular riqueza, uma instituição financeira pode fazê-lo, embora ambos procurem o lucro. A possiblidade que é concedida aos Bancos Nacionais e Internacionais de criarem dinheiro em troca de um documento comprovativo de dívida, estende-se, nos Estados Unidos, a qualquer banco de retalho. Lá, segundo várias fontes, um Banco Comercial pode criar dinheiro a partir do dinheiro que não lhe pertence. Atente-se no seguinte exemplo:

Um banco que tenha 200 000 dólares depositados por um cliente pode, se lhe for pedido um empréstimo de 180 000 dólares, criar virtualmente esses 180 000 dólares sobre os 200 000 dólares que tem, e pode ainda cobrar uma taxa de juro adicional para reforçar o lucro (a lei assim o permite, e o actual funcionamento da Banca, segundo os moldes Norte-Americanos, assegura que um empréstimo concedido nunca possa ser impedimento para outros investimentos).

Na Europa, não estou certo se os Bancos têm esta possibilidade mas, em Portugal, mesmo que quisessem usufruir desta facilidade de criação de dinheiro não poderiam. Como não têm liquidez (há muito menos depósitos que empréstimos), têm que se financiar, pagando taxas de juro. Em Portugal o Estado tenta garantir que nem todo o dinheiro emprestado tenha origem num empréstimo e exige que pelo menos 8% de cada depósito seja capital próprio do Banco. Assim, dos 100% do empréstimo que um banco queira conceder, para garantir os 8% exigidos por lei de capital próprio, necessita de criar e vender produtos novos (normalmente são produtos financeiros, como depósitos a longo prazo, fundos de investimento que erradamente dão a liquidez aos bancos para fazerem os empréstimos, mas esses não podem ser considerados contabilisticamente como capitais próprios uma vez que têm que ser devolvidos com mais valias aos clientes), e ainda tem que se endividar junto de Bancos mais fortes nos restantes 92% do empréstimo, pelo qual cobra, a quem pede o empréstimo, uma taxa de juro mais alta do que a que negoceia com os bancos a que recorre.

Observa-se que estas regras de criação de dinheiro, por si só, oferecem ao sector da banca um modo frágil de se auto-financiar, mas tentam garantir que ao mesmo tempo que se empreste dinheiro exista uma garantia de liquidez, caso alguém decida resgatar o seu depósito. Assim, os juros, são efectivamente uma simples margem de lucro sobre a venda do dinheiro. Será bom para os bancos que encontrem outros modelos de negócio que não passem pela venda de dinheiro.

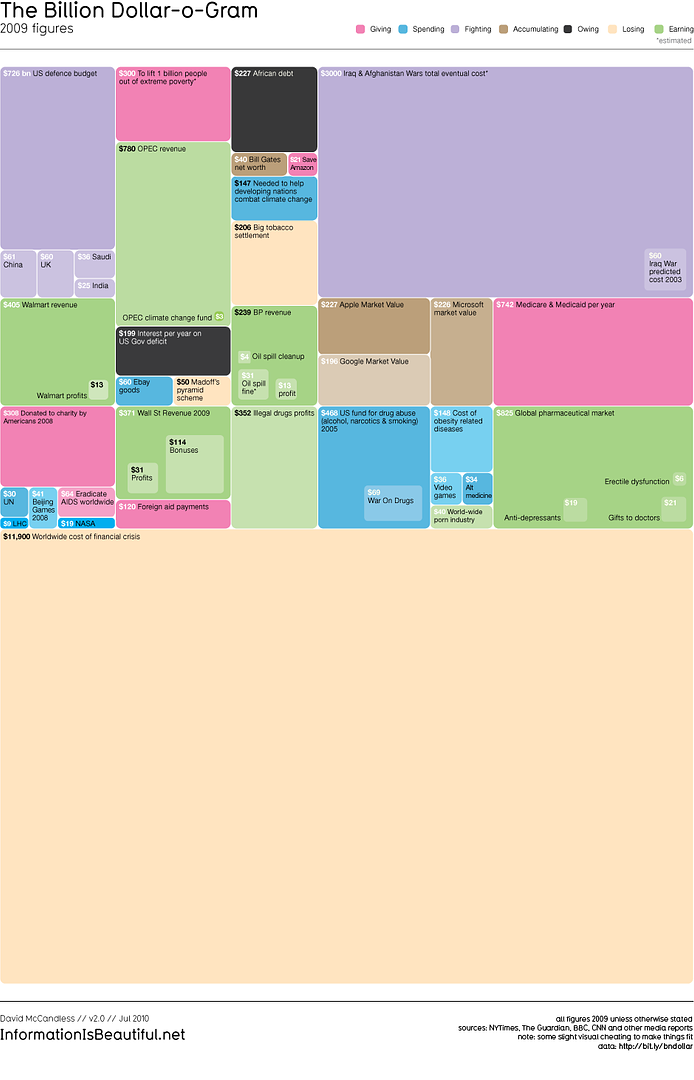

As mesmas leis de aplicações de juros que permitiram que os bancos singrassem, condenam alguns bancos à falência. Este processo de gestão de activos financeiros de valor flutuante gerou um mercado tão gigantesco como o visível no gráfico que abaixo representa o custo da crise financeira comparando-o com outros valores.

Clique para ampliar e ver actualização desta infografia.

A lógica desumana da macro-economia

Como foi explicado no ponto anterior, a mecânica do dinheiro actual é, ao contrário do que a grande maioria da população pensa, relativamente simples.

Recapitulando: os bancos centrais (chamemos-lhes assim) em coordenação com os governos e as outras instituições financeiras, são responsáveis pela criação de moeda. Na Europa, estas instituições, bancos centrais e governos, não só estão em constante comunicação umas com as outras, como respectivamente, recebem os relatórios dos bancos comerciais e dos bancos de investimento dos seus países, e administram os impostos dos seus cidadãos. Os bancos centrais, a partir de contractos com os governos, podem emitir mais dinheiro a um certo Estado que depois o deposita em bancos comerciais, a isto os economistas chamam: investimento nos mercado de títulos de dívida com posterior depósito num banco de retalho. Muitos destes mercados de títulos de dívida nem sequer estão regulamentados, muito menos são fiscalizados embora haja organismos que tentam regular as Finanças.

Nas últimas décadas tem sido desenvolvido um sistema internacional de mútua vigilância que rege a produção e o valor da moeda dos países. Para este controlo tem sido usado um conjunto de técnicas cada vez mais inventivas e cada vez menos eficazes. Este conjunto de técnicas inclui: a análise risco internacional da dívida; o balanço de pagamentos que descreve as relações comerciais de um país com o resto do mundo; os Regimes Cambiais que definem a variação das taxas de câmbio; as supressões da inflação por decreto-lei que impõem o congelamento dos preços dos bens e serviços; os "perdões" de dívida monetária em troca de riqueza natural e acordos de exploração; o cálculo da inflação através de cabazes de de produtos etc...

Estas formas, fortemente baseadas na mecânica de colonialismo económico-cultural usada para a criação de dinheiro e riqueza dos EUA, estão a contribuir para o aumento do dinheiro negativo (dívida) em relação ao dinheiro positivo (crédito) e, mais grave, não estão a conseguir resolver o problema social do fosso entre os seres humanos que têm excesso e os que precisam do mínimo.

Não soará a disparate se dissermos que estes instrumentos se encontram desactualizados e que se têm revelado inócuos na aplicação de justiça enconómica entre estados e infrutíferos na promoção da liberdade e igualdade de direitos entre os cidadãos desses estados.

A lei da oferta e da procura aplicada à moeda

Existe uma regra basilar da Economia no que toca ao "valor de uma coisa": a lei da oferta e da procura.

Esta lei basilar garante o funcionamento saudável entre a produção e o consumo de um certo mercado. Sempre que aplicada dentro de um contexto de uma economia simples tem-se revelado eficaz. Infelizmente tem sido indevidamente transportada para as Finanças e, durante os últimos séculos, o dinheiro juntamente com outros activos que o representam, têm sido tratados como produto, enquanto não passam de ideias. Esta transposição automática da Lei da Oferta e da Procura para o dinheiro é um erro de lógica com resultados muito cruéis. Ao contrário dos produtos de consumo, o dinheiro nunca tem menos procura, porque faz parte da sua concepção, da sua natureza, poder ser trocado livremente por qualquer produto. Todos sabemos que o capitalismo só funciona porque mesmo um homem muito rico quer sempre mais dinheiro.

Até aos dias da depressão mundial, que está a tomar forma na última década, sempre que mais dinheiro tem sido criado, ele tem descido de valor. Esta desvalorização do dinheiro foi permitindo que os processos de acumulação de dinheiro se tenham desfeito ligeiramente... Um estado criava mais dinheiro, o dinheiro desvalorizava e um afortunado capitalista, seguindo a lógica perversa do produto monetário, via na desvalorização do seu dinheiro, uma oportunidade para se ver livre dele investindo em algo mais seguro antes que os preços aumentassem (em arte, em imóveis, em ilhas).

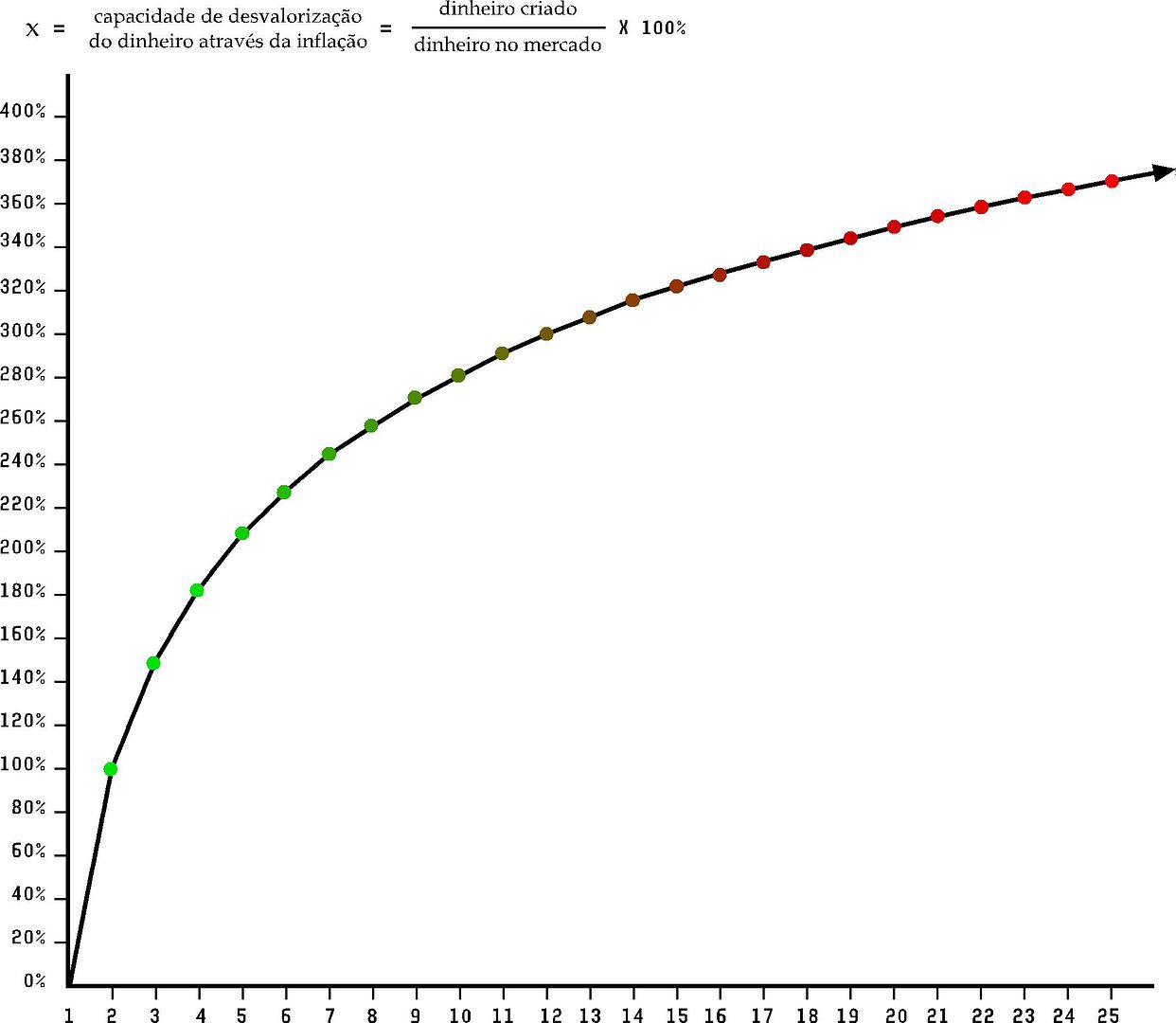

Feliz ou infelizmente, nestes moldes a quantidade de dinheiro que se permite injectar numa economia contemporânea, já não é suficiente para influenciar o valor do dinheiro, tendo em conta que já foi produzida uma tal quantidade, que mesmo uma produção de quinhentos milhões de euros no espaço de um trimestre, significariam uma gota de água na economia e pouco ou nada afectariam o valor do mesmo. Na figura abaixo, podemos também ver um gráfico com uma fórmula que sintetiza a capacidade de desvalorizar o dinheiro. Enquanto numa economia recém criada a produção de dinheiro implica a acentuada desvalorização do mesmo, numa economia global e secular como a nossa, a produção da mesma quantidade de dinheiro apenas consegue desvalorizar a moeda a um nível microscópico. Em baixo vemos uma economia imaginária onde foi injectada anualmente um bilião de unidades monetárias.

Nota: para quem não sabe, a desvalorização da moeda tem sido um dos truques mais utilizados sempre que há crise. Quando se desvaloriza moeda, injecta-se dinheiro na economia, podem pagar-se as grandes dívidas e investir-se em estradas e hospitais. Os preços sobem, a indústria e o comércio têm mais lucro e ficam mais confiantes, normalmente as exportações também aumentam.

Perguntámo-nos então: porque não produzir quantidades maiores de dinheiro para aumentar a inflação e melhorar a economia? Esta é uma falsa questão, mas tem resposta. O problema não está nos índices económicos. O problema é também humano, além de matemático. Mesmo que a economia fosse activada desta forma, tudo aponta para que em pouco tempo, quase que por uma "lei gravitacional da moeda" (que deve ser contrariada pelos estados), a riqueza continuasse mal distribuída. Quantidades maiores, têm-se revelado de impossível gestão, e é completamente desnecessário produzir mais moeda, quando se sabe que existe dinheiro mais que suficiente (distribuído de modo desigual) nos países desenvolvidos para que todos possamos viver com acesso à saúde, educação e a outros bens mesmo que não essenciais. O que me leva ao ponto seguinte.

A escala

Num passado recente a população dos Estados era menor, tornava-se mais fácil para um governo distribuir a riqueza e esperar que o mercado continuasse o natural ciclo de trocas. Esta facilidade ficou em causa com a explosão demográfica. Com uma dedução lógica um pouco tosca mas acertada, pensou-se que aumentando a quantidade de dinheiro produzido se resolveria o problema, mas com esta solução surgiu outro problema: o da distribuição da riqueza. É comum, hoje, serem celebrados contratos de dezenas e centenas de milhões euros entre empresas gigantescas e os Estados, mas não existe um sistema oleado de celebração de contratos entre pequenas empresas.

Nos dias que correm, a gestão da riqueza está nas mãos de poucos e a quantidade de dinheiro, essa, ultrapassa a escala de qualquer decisão humana sã.

A inflação provou ser atalho que dá mais trabalho, e incentivar o nivelamento da riqueza pela desvalorização da mesma não interessa, principalmente a quem tem a maior parte da moeda.

Numa economia matematicamente saudável, o dinheiro, ao contrário do pão, não pode valorizar nem desvalorizar porque não é como o pão. O pão mata a fome e estraga-se quando não é comido, por isso pode valorizar e desvalorizar, o dinheiro não. A moeda é a medida essencial da economia. Alterar o valor do dinheiro é como alterar o valor do centímetro sempre que crescemos um pouco. Além de ser desleal, impede o desenvolvimento colectivo baseado na igualdade de oportunidades.

Liberdade de deslocação

Como sabemos nem todos os países têm os mesmo recursos, as mesmas oportunidades, nas mesmas alturas. O desenvolvimento dos meios de comunicação e transporte criaram um paradigma onde a deslocação de pessoas e bens é sinónimo de liberdade de opção. Privar um ser humano da possibilidade de deslocação entre países por questões do foro monetário é considerado uma privação da liberdade. Pensar que um regresso ao passado de economias fechadas, possa ser uma solução para esta ingerência global, é apenas uma ideia romântica para quem nunca viveu afastado de hospitais, escolas, informação, momentos de lazer que o desenvolvimento têm trazido à civilização humana. A necessidade de deslocação está na nossa natureza. O nomadismo, o mercantilismo e a globalização são disso prova.

Cem Globins são um Globo, nem mais, nem menos: Uma moeda global de valor fixo

Um Globo, uma moeda global fixa: uma única moeda mundial, de valor fixo, cuja produção seria regrada e fiscalizada pelos mesmos agentes que neste momento lucram com a venda de dinheiro. Se as pessoas não investirem em investigação e desenvolvimento assistiremos a um aumento desempregados financeiros. Mas serão criados novos empregos necessários para modernizar a actual forma de gestão fincanceira.

Para que a Declaração dos Direitos do Homem tenha alguma hipótese de ser cumprida, as regras do jogo financeiro têm que mudar. Pergunto até, se um sistema financeiro que tenha alguma coisa que ver com o actual, terá viabilidade. Até ao momento, ainda não encontrei, uma razão sólida pela qual as bolsas não continuassem a funcionar e as trocas a acontecer num mundo de moeda única. Subtraindo factores, como por exemplo as taxas de câmbio e as taxas de inflação, os investimentos bolsistas continuariam a ter uma dose de risco alta, mas os cálculos seriam menos falíveis.

Numa situação de Moeda Global, O mercado continuaria a ser livre, mas desapareceria o mercado de câmbio. Seriam os estados a fazerem valer a sua posição através dos seus representantes, junto dos outros estados e das instituições financeiras internacionais. Esta seria, no meu entender, a melhor forma de voltar a dar margem de manobra à democracia e abrir espaço para que exista uma política económica digna desse nome. Hoje, a política económica que nos afecta a todos continua, em grande parte, nas mãos dos Bancos Nacionais, assim como nas decisões dos Bancos Privados, e isso não nos garante que o bem colectivo prevaleça sobre os interesses dos gerentes nomeados pelos accionistas desses bancos. Não se pode sequer dizer que um estado hoje em dia tenha uma política económica. As Finanças, idealmente deverão ser um sector tão sério, imparcial e fiscalizado como o a justiça. Hoje em dia são apenas um negócio. Num cenário de moeda única, as finanças, ao contrário da justiça, não necessitariam de nenhum tipo de sigilo. Pelo contrário. Seria impossível colocar esse sistema em prática sem a modernização de um sistema de compra e venda transparente. As ciências informáticas e a tecnologia existentes são capazes, há já muitos anos, de calcular e pagar o IRS ou IRC, sem que haja sequer a necessidade de declarações por parte dos cidadãos. Não é complicado perceber que este será um ponto sensível, e que as culturas mais conservadoras e as gerações mais medrosas tenham muita dificuldade em partilhar com o estado as suas transações económicas. Mas entre isso e perpetuar um sistema de escravatura disfarçado no próprio sigilo bancário não será dificil escolher. Talvez haja espaço para um período longo de transição, onde as duas enconomias funcionem em paralelo. O comércio on-line é já um pouco isso.

A distribuição dos Globins:

Para que quantidade de dinheiro distribuído para livre administração de cada país correspondesse às expectativas, ao invés de se determinar o valor da moeda de um certo país através de uma taxa formada, no mercado cambial, através dos movimentos de oferta e demanda por activos em moeda estrangeira, deveria interessar a sua riqueza ecológica e produtiva assim como as necessidades e fragilidades do país.

Um país que consumisse os recursos naturais cuidados por outro, deveria ter menos créditos que um país que cuidasse dos seus recursos naturais. A pegada ecológica tem um preço, e isso é calculável. Seria interessante observar como as taxas de câmbio de moeda passariam a ser taxas de câmbio de recursos naturais. Seria ainda mais gratificante ver as novas gerações de ecologistas com gosto pela matemática, pela política internacional e pela geologia, por exemplo para que conseguissem calcular exactamente quanto é que um estado podia consumir sem ameaçar a nossa presença aqui. Um país que use os seus recursos naturais para produzir bens essenciais para outros países deveria ter mais créditos produtivos que um país que não produza tanto. Esta ideia não é nova, mas apresenta-se hoje como facto incontornável.

Será impossível conseguir uma mudança económica sem uma limpeza gradual da dívida até ao valor do dinhero exitente. Isso conseguir-se-ia através da abolição das taxas de juro, (com efeitos rectro-activos apenas sobre a dívida por cobrar). Isto é, seria necessário um acordo entre as instituições governamentais e as instituições financeiras para que, num espaço curto de tempo, os credores encontrassem modelos de negócio que não passem, então, por pedir dinheiro que não existe. Esta abolição das taxas de juro, apenas poderia ter efeitos retro-activos sobre a quantidade de dívida por cobrar para ajudar facilitar o trabalho de adaptação da Banca a um novo modelo monetário.

Ficando o empréstimo impossibilitado de ser cobrado com juros o lucro dos bancos poderia ser feito em comissões acordada mas, ainda assim, parte do sistema de financiamento (financiamento das empresas e famílias) teria de passar para as mãos do estado. O estado já vai cumprindo essa função (com os programas de incentivo da IEFP, ou do QREN, por exemplo)

Muito importante! Num sistema de Moeda Global nunca a dívida poderá divergir da totalidade de dinheiro existente, sob a ameaça de volarmos a cair num sistema de limitações causadas pela incapacidade de pagamento da dívida.

Qualquer país, zona, cidade, aldeia, ou indivíduo deveria voltar a ser livre para administrar o seu dinheiro. Os estados deveriam continuar a trabalhar para garantir a saúde, os transportes, a água, educação e informação aos seus cidadãos. Deveriam continuar a zelar pelas suas constituições e continuar a trabalhar em conjunto para manter o planeta saudável.

A meu ver esta estratégia para uma unidade global da economia poderá ser adoptada depois de muitas falências no sector financeiro. É difícal acreditar que a Lehman Brothers tenha sido a última. É da responsabidade do Estado (nós próprios) evitar que o Estado se deixe levar pelo financiamento do sistema financeiro. A falência dos credores no sector bancário, é provavelmente a melhor saída para esta crise porque é sempre menos justo resolver socialmente uma situação de falência de duas casas onde vivem 100 pessoas que exigem o impossível, do que resolver a falência de cem casas diferentes onde vivem 2 a exigirem o mínimo essencial. Esta será a melhor oportunidade e menos danosa oportunidade para reconstruir um novo sistema, mais justo e transparente. Com as actuais premissas, o desenvolvimento social encontra-se seriamente ameaçado. Hoje em dia já ninguém quer ter filhos, a não ser que nasçam economistas já de lápis na boca! Será como começar do zero e será tão somente razoável aproveitar a continuação desta depressão do sector financeiro para criar um modelo novo, globalmente sustentável e justo.

O trabalho dos economistas que fazem previsões económicas tem-se revelado menos útil que o dos bruxos-adivinhos, dizem os especialistas. Por isso mesmo, sem qualquer formação económica, quando vi o filme Zeitgeist Addedum (no link podem ver um excerto) decidi fazer as minhas próprias contas. Ficámos todos surpreendidos quando de cabeça calculei que em 2013 assistiríamos a uma crise tão, ou mais grave que a de 1929. Eu nem queria acreditar. Ninguém queria acreditar… mas, ao mesmo tempo, ninguém conseguiu responder à questão: onde e quando, num mundo de livre circulação de capitais e de regrada produção de moeda, é criado o dinheiro para pagar os juros? Essa questão nunca teve resposta completamente acertada. Uma pessoa licenciada em gestão, que trabalha num banco, disse-me que essa fatia de lucro dos bancos vinha dos clientes que conseguiam, de um certo trabalho, tirar resultados para pagar os juros. Não fiquei convencido, porque os clientes apenas estão no meio de uma cadeia de troca e nunca podem produzir moeda. Assim, só se pode concluir que a quantidade de dívida existente é inevitavelmente maior que o dinheiro todo existente, e que essa dívida será perpetuada se nada mudar neste sistema financeiro.

Hoje, estamos em Portugal, num sábado qualquer de Agosto e na segunda página do suplemento Economia do Expresso podemos ver um gráfico onde está sobreposta a evolução, durante o período de 20 anos, dos índices bolsistas das duas grandes derrocadas (a crise de 1929 e esta crise do século XXI) O que se registou entre 1912 e 1922 apresenta muitas semelhanças com o que se passou desde 2000 até aos dias de hoje... Considerando que duas situações com as mesmas características têm as mesmas consequências, enganei-me nas contas e ainda temos 6 anos até chegar “O Crash Financeiro”.

Entre a altura em que vi o Zeitgeist e os dia da publicação deste texto tenho devorado todas as notícias sobre economia e finanças, fiz um curso intensivo de 350 horas de técnicas de apoio à gestão e tenho aproveitado todos os momentos a sós com vários amigos e conhecidos formados em Economia ou Gestão para conversar e aumentar o meu conhecimento. Confirmam-se as minhas piores suspeitas. Em poucos anos, nas conversas de café com os meus amigos, passei de optimista intratável a pessimista mas, parece-me, estou em vias de ser promovido a realista.

A reformulação das crenças é algo de natural na evolução social, e os momentos de crise são sempre o ponto de partida para novos e mais largos horizontes. Algumas pessoas, numa situação de crise passam de uma situação de excesso de calma e passividade, para um estado de pânico ou depresssão. Este texto foi escrito para que o leitor saia dessa situação de dormência, pense um pouco sem radicalizar posições, e depois contribua com o que quiser para a construção de um mundo melhor.

Caso haja alguma concretização das ideias que exponho, sinto-me na obrigação de afirmar que nunca o desespero resolveu coisa alguma. Para alguns, alguns excertos poderão ser de difícil entendimento. Outros, poderão detectar conclusões erradas e constatações infundadas. Em qualquer um dos casos agradeço um contacto para que possa explicar melhor, ou melhorar e corrigir este documento.

© João Marco Martins Alves Marrucho, Agosto de 2010

Princípios para uma reconstrução financeira global

Qualquer aluno de primeiro ano de Gestão ou Economia sabe que a definição de uma empresa é a de "pessoa colectiva (representação oficial de uma ou mais pessoas) que vende bens e/ou serviços com o objectivo do lucro". Não são só as empresas que perseguem o lucro. Todos os agentes económicos se regem por esta permissa. As Finanças (enquanto arte ou ciência) também funcionam segundo a procura do lucro e, à excepção dos Bancos Internacionais (como o Banco Central Europeu e a Fed), que são criações paralelas que funcionam em coordenação com os estados, cuja finalidade é também a da manutencão de um sistema económico saudável, todos os agentes financeiros perseguem pura e simplesmente a acumulação de riqueza. Isto é a regra base do capitalismo. É assim que é e não há nada a fazer quanto a isso. O lucro está para o capitalismo como o golo para o futebol. O dinheiro, esse, é a bola.

A sucessão de falências, a falta de emprego, a falta de liquidez dos bancos dos países menos poderosos, a dívida dos estados, o agravamento do fosso económico entre indivíduos, têm sido sinal que algo neste sistema não está a funcionar bem. Não é fácil perceber à vista desarmada o que está a correr mal porque este sistema não tem sido transparente e não tem tido fiscalização, mas também não é preciso esgravatar muito para chegar a algumas conclusões. Um capitalismo sólido pode e deve continuar a ter o lucro como objectivo, desde que se ajoelhe à Declaração Universal dos Direitos Humanos. E isso não tem sido conseguido. As políticas liberais rezam que o Estado, figura abstracta que representa a totalidade de pessoas de um país, não deve colocar a mão no mundo dos negócios. Ora, essa pretensão é apenas comum às pessoas que, com alguma falsa ingenuidade, não perceberam ainda que o bem de uma grande empresa não significa o bem comum. E que o governo, em nome de todos nós e na tentativa de melhorar as condições de vida de todos, tem a nossa autorização para negociar e legislar sobre comércio.

Um Estado, tem leis, criadas pelos governos eleitos, que servem precisamente para garantir que a liberdade de uma pessoa não seja causa da prisão de outra.

Um apologista da política liberal deverá então considerar que, para o estado poder deixar de agir e criar leis que controlem o mercado, uma melhor definição de empresa,

será a de "pessoa colectiva que vende bens e/ou serviços pertinentes, com o objectivo do melhoramento da sociedade em geral e que presta gratuitamente bens e serviços essenciais a todos os que precisem".

Não querendo eu aborrecer o leitor com as minhas justificações para escrever este texto vou tentar ser o mais sucinto possível.

As várias faces da questão, ponto por ponto:

Um mercado moderno baseado na dívida perpétua

Em poucos países, mesmo nos mais desenvolvidos, tem existido por parte dos ministros da educação empenho na promoção da educação económica. Em Portugal, por exemplo, uma pessoa que não siga Economia e não tenha experiência empresarial, pode chegar ao fim de um longo investimento em educação (em Portugal, como nos Estados Unidos, a Educação ainda não é um direito, é um investimento) sem saber a diferença entre as contribuições para a Segurança Social, e as taxas de IRS e de IRC, sem saber sequer passar um cheque ou fazer uma compra on-line e calcular o imposto sobre o valor acrescentado.

A maior parte das pessoas, mesmo alguns empresários e economistas, ainda vive na ilusão de que criámos num sistema monetário matematicamente equilibrado. Isto parece-me não ser verdade.

O crescimento desregrado do mundo financeiro ditou que a dívida seja sempre maior do que o total de dinheiro existente para a pagar. Como? É simples. Se não viu o excerto do filme, ou não percebe inglês, passo a explicar: na Europa, o Banco Central Europeu é o único banco que se pode dar ao luxo de não cobrar as dívidas porque, em tempos de crise, pode (em troca de um documento que prova que alguém lhe deve), produzir mais moeda (antes do Euro, os Bancos Nacionais tinham esta função, nos Estados Unidos é a Fed que o faz). Este contracto é sempre celebrado com uma taxa de juro adicional. Os países ficam a dever o dinheiro que foi produzido e mais uma taxa de juro. Ficam também com uma moeda de valor mais baixo (porque havendo mais dinheiro em circulação ele desvaloriza e, consequentemente os preços dos bens sobem). Não é recorrente, e eu não conheço uma única situação em que o Banco Central Europeu tenha ido bater à porta de um dos seus estados membros para o obrigar a pagar a dívida. Os Bancos de Retalho, que por sua vez também têm que se financiar junto do Banco Central Europeu, cobram aos seus clientes taxas de juro mais altas para aumentarem os lucros. Mas o Banco Central Europeu, assim como a Fed, nunca produz o dinheiro correspondente para que se possa pagar o acréscimos dos juros. Assim, sempre que há uma taxa de juro, cria-se mais dívida do que dinheiro.

Um mercado de dinheiro como um mercado de… batatas por exemplo

A grande diferença entre as natureza das trocas financeiras e as económicas tem que ver com a variação do valor. Expressões como o “preço do dinheiro” confundem qualquer criança. E não é de espantar. Enquanto a maior parte das trocas de bens e serviços por dinheiro funcionam dentro de um sistema económico em que o valor do dinheiro é dado adquirido (ou é pelo menos facto incontornável no momento da troca), a arte ou a ciência das Finanças assume-se como um sistema que opera dentro de um mercado onde a moeda (entre outros activos) se comportam como ideias de valor variável. Na economia, um excesso de produção significa uma descida do valor, porque a procura em relação à oferta dimunui. O mundo financeiro, um tanto ou quanto embriagado pelas margens de lucro, tem tentado com sucesso aplicar esta mesma lógica ao dinheiro, como se fosse possível haver menos procura de dinheiro. O capitalismo, como sabemos, tem sempre o lucro como finalidade, e quem entra neste sistema, não devia poder perverter esta norma. Isto apenas foi possível porque, acima acima do juízo baseado na Necessidade prevaleceu o juízo baseado no Investimento.

Exemplificando: enquanto uma empresa normal não pode criar dinheiro do ar para acumular riqueza, uma instituição financeira pode fazê-lo, embora ambos procurem o lucro. A possiblidade que é concedida aos Bancos Nacionais e Internacionais de criarem dinheiro em troca de um documento comprovativo de dívida, estende-se, nos Estados Unidos, a qualquer banco de retalho. Lá, segundo várias fontes, um Banco Comercial pode criar dinheiro a partir do dinheiro que não lhe pertence. Atente-se no seguinte exemplo:

Um banco que tenha 200 000 dólares depositados por um cliente pode, se lhe for pedido um empréstimo de 180 000 dólares, criar virtualmente esses 180 000 dólares sobre os 200 000 dólares que tem, e pode ainda cobrar uma taxa de juro adicional para reforçar o lucro (a lei assim o permite, e o actual funcionamento da Banca, segundo os moldes Norte-Americanos, assegura que um empréstimo concedido nunca possa ser impedimento para outros investimentos).

Na Europa, não estou certo se os Bancos têm esta possibilidade mas, em Portugal, mesmo que quisessem usufruir desta facilidade de criação de dinheiro não poderiam. Como não têm liquidez (há muito menos depósitos que empréstimos), têm que se financiar, pagando taxas de juro. Em Portugal o Estado tenta garantir que nem todo o dinheiro emprestado tenha origem num empréstimo e exige que pelo menos 8% de cada depósito seja capital próprio do Banco. Assim, dos 100% do empréstimo que um banco queira conceder, para garantir os 8% exigidos por lei de capital próprio, necessita de criar e vender produtos novos (normalmente são produtos financeiros, como depósitos a longo prazo, fundos de investimento que erradamente dão a liquidez aos bancos para fazerem os empréstimos, mas esses não podem ser considerados contabilisticamente como capitais próprios uma vez que têm que ser devolvidos com mais valias aos clientes), e ainda tem que se endividar junto de Bancos mais fortes nos restantes 92% do empréstimo, pelo qual cobra, a quem pede o empréstimo, uma taxa de juro mais alta do que a que negoceia com os bancos a que recorre.

Observa-se que estas regras de criação de dinheiro, por si só, oferecem ao sector da banca um modo frágil de se auto-financiar, mas tentam garantir que ao mesmo tempo que se empreste dinheiro exista uma garantia de liquidez, caso alguém decida resgatar o seu depósito. Assim, os juros, são efectivamente uma simples margem de lucro sobre a venda do dinheiro. Será bom para os bancos que encontrem outros modelos de negócio que não passem pela venda de dinheiro.

As mesmas leis de aplicações de juros que permitiram que os bancos singrassem, condenam alguns bancos à falência. Este processo de gestão de activos financeiros de valor flutuante gerou um mercado tão gigantesco como o visível no gráfico que abaixo representa o custo da crise financeira comparando-o com outros valores.

Clique para ampliar e ver actualização desta infografia.

A lógica desumana da macro-economia

Como foi explicado no ponto anterior, a mecânica do dinheiro actual é, ao contrário do que a grande maioria da população pensa, relativamente simples.

Recapitulando: os bancos centrais (chamemos-lhes assim) em coordenação com os governos e as outras instituições financeiras, são responsáveis pela criação de moeda. Na Europa, estas instituições, bancos centrais e governos, não só estão em constante comunicação umas com as outras, como respectivamente, recebem os relatórios dos bancos comerciais e dos bancos de investimento dos seus países, e administram os impostos dos seus cidadãos. Os bancos centrais, a partir de contractos com os governos, podem emitir mais dinheiro a um certo Estado que depois o deposita em bancos comerciais, a isto os economistas chamam: investimento nos mercado de títulos de dívida com posterior depósito num banco de retalho. Muitos destes mercados de títulos de dívida nem sequer estão regulamentados, muito menos são fiscalizados embora haja organismos que tentam regular as Finanças.

Nas últimas décadas tem sido desenvolvido um sistema internacional de mútua vigilância que rege a produção e o valor da moeda dos países. Para este controlo tem sido usado um conjunto de técnicas cada vez mais inventivas e cada vez menos eficazes. Este conjunto de técnicas inclui: a análise risco internacional da dívida; o balanço de pagamentos que descreve as relações comerciais de um país com o resto do mundo; os Regimes Cambiais que definem a variação das taxas de câmbio; as supressões da inflação por decreto-lei que impõem o congelamento dos preços dos bens e serviços; os "perdões" de dívida monetária em troca de riqueza natural e acordos de exploração; o cálculo da inflação através de cabazes de de produtos etc...

Estas formas, fortemente baseadas na mecânica de colonialismo económico-cultural usada para a criação de dinheiro e riqueza dos EUA, estão a contribuir para o aumento do dinheiro negativo (dívida) em relação ao dinheiro positivo (crédito) e, mais grave, não estão a conseguir resolver o problema social do fosso entre os seres humanos que têm excesso e os que precisam do mínimo.

Não soará a disparate se dissermos que estes instrumentos se encontram desactualizados e que se têm revelado inócuos na aplicação de justiça enconómica entre estados e infrutíferos na promoção da liberdade e igualdade de direitos entre os cidadãos desses estados.

A lei da oferta e da procura aplicada à moeda

Existe uma regra basilar da Economia no que toca ao "valor de uma coisa": a lei da oferta e da procura.

Esta lei basilar garante o funcionamento saudável entre a produção e o consumo de um certo mercado. Sempre que aplicada dentro de um contexto de uma economia simples tem-se revelado eficaz. Infelizmente tem sido indevidamente transportada para as Finanças e, durante os últimos séculos, o dinheiro juntamente com outros activos que o representam, têm sido tratados como produto, enquanto não passam de ideias. Esta transposição automática da Lei da Oferta e da Procura para o dinheiro é um erro de lógica com resultados muito cruéis. Ao contrário dos produtos de consumo, o dinheiro nunca tem menos procura, porque faz parte da sua concepção, da sua natureza, poder ser trocado livremente por qualquer produto. Todos sabemos que o capitalismo só funciona porque mesmo um homem muito rico quer sempre mais dinheiro.

Até aos dias da depressão mundial, que está a tomar forma na última década, sempre que mais dinheiro tem sido criado, ele tem descido de valor. Esta desvalorização do dinheiro foi permitindo que os processos de acumulação de dinheiro se tenham desfeito ligeiramente... Um estado criava mais dinheiro, o dinheiro desvalorizava e um afortunado capitalista, seguindo a lógica perversa do produto monetário, via na desvalorização do seu dinheiro, uma oportunidade para se ver livre dele investindo em algo mais seguro antes que os preços aumentassem (em arte, em imóveis, em ilhas).

Feliz ou infelizmente, nestes moldes a quantidade de dinheiro que se permite injectar numa economia contemporânea, já não é suficiente para influenciar o valor do dinheiro, tendo em conta que já foi produzida uma tal quantidade, que mesmo uma produção de quinhentos milhões de euros no espaço de um trimestre, significariam uma gota de água na economia e pouco ou nada afectariam o valor do mesmo. Na figura abaixo, podemos também ver um gráfico com uma fórmula que sintetiza a capacidade de desvalorizar o dinheiro. Enquanto numa economia recém criada a produção de dinheiro implica a acentuada desvalorização do mesmo, numa economia global e secular como a nossa, a produção da mesma quantidade de dinheiro apenas consegue desvalorizar a moeda a um nível microscópico. Em baixo vemos uma economia imaginária onde foi injectada anualmente um bilião de unidades monetárias.

Nota: para quem não sabe, a desvalorização da moeda tem sido um dos truques mais utilizados sempre que há crise. Quando se desvaloriza moeda, injecta-se dinheiro na economia, podem pagar-se as grandes dívidas e investir-se em estradas e hospitais. Os preços sobem, a indústria e o comércio têm mais lucro e ficam mais confiantes, normalmente as exportações também aumentam.

Perguntámo-nos então: porque não produzir quantidades maiores de dinheiro para aumentar a inflação e melhorar a economia? Esta é uma falsa questão, mas tem resposta. O problema não está nos índices económicos. O problema é também humano, além de matemático. Mesmo que a economia fosse activada desta forma, tudo aponta para que em pouco tempo, quase que por uma "lei gravitacional da moeda" (que deve ser contrariada pelos estados), a riqueza continuasse mal distribuída. Quantidades maiores, têm-se revelado de impossível gestão, e é completamente desnecessário produzir mais moeda, quando se sabe que existe dinheiro mais que suficiente (distribuído de modo desigual) nos países desenvolvidos para que todos possamos viver com acesso à saúde, educação e a outros bens mesmo que não essenciais. O que me leva ao ponto seguinte.

A escala

Num passado recente a população dos Estados era menor, tornava-se mais fácil para um governo distribuir a riqueza e esperar que o mercado continuasse o natural ciclo de trocas. Esta facilidade ficou em causa com a explosão demográfica. Com uma dedução lógica um pouco tosca mas acertada, pensou-se que aumentando a quantidade de dinheiro produzido se resolveria o problema, mas com esta solução surgiu outro problema: o da distribuição da riqueza. É comum, hoje, serem celebrados contratos de dezenas e centenas de milhões euros entre empresas gigantescas e os Estados, mas não existe um sistema oleado de celebração de contratos entre pequenas empresas.

Nos dias que correm, a gestão da riqueza está nas mãos de poucos e a quantidade de dinheiro, essa, ultrapassa a escala de qualquer decisão humana sã.

A inflação provou ser atalho que dá mais trabalho, e incentivar o nivelamento da riqueza pela desvalorização da mesma não interessa, principalmente a quem tem a maior parte da moeda.

Numa economia matematicamente saudável, o dinheiro, ao contrário do pão, não pode valorizar nem desvalorizar porque não é como o pão. O pão mata a fome e estraga-se quando não é comido, por isso pode valorizar e desvalorizar, o dinheiro não. A moeda é a medida essencial da economia. Alterar o valor do dinheiro é como alterar o valor do centímetro sempre que crescemos um pouco. Além de ser desleal, impede o desenvolvimento colectivo baseado na igualdade de oportunidades.

Liberdade de deslocação

Como sabemos nem todos os países têm os mesmo recursos, as mesmas oportunidades, nas mesmas alturas. O desenvolvimento dos meios de comunicação e transporte criaram um paradigma onde a deslocação de pessoas e bens é sinónimo de liberdade de opção. Privar um ser humano da possibilidade de deslocação entre países por questões do foro monetário é considerado uma privação da liberdade. Pensar que um regresso ao passado de economias fechadas, possa ser uma solução para esta ingerência global, é apenas uma ideia romântica para quem nunca viveu afastado de hospitais, escolas, informação, momentos de lazer que o desenvolvimento têm trazido à civilização humana. A necessidade de deslocação está na nossa natureza. O nomadismo, o mercantilismo e a globalização são disso prova.

Cem Globins são um Globo, nem mais, nem menos: Uma moeda global de valor fixo

Um Globo, uma moeda global fixa: uma única moeda mundial, de valor fixo, cuja produção seria regrada e fiscalizada pelos mesmos agentes que neste momento lucram com a venda de dinheiro. Se as pessoas não investirem em investigação e desenvolvimento assistiremos a um aumento desempregados financeiros. Mas serão criados novos empregos necessários para modernizar a actual forma de gestão fincanceira.

Para que a Declaração dos Direitos do Homem tenha alguma hipótese de ser cumprida, as regras do jogo financeiro têm que mudar. Pergunto até, se um sistema financeiro que tenha alguma coisa que ver com o actual, terá viabilidade. Até ao momento, ainda não encontrei, uma razão sólida pela qual as bolsas não continuassem a funcionar e as trocas a acontecer num mundo de moeda única. Subtraindo factores, como por exemplo as taxas de câmbio e as taxas de inflação, os investimentos bolsistas continuariam a ter uma dose de risco alta, mas os cálculos seriam menos falíveis.

Numa situação de Moeda Global, O mercado continuaria a ser livre, mas desapareceria o mercado de câmbio. Seriam os estados a fazerem valer a sua posição através dos seus representantes, junto dos outros estados e das instituições financeiras internacionais. Esta seria, no meu entender, a melhor forma de voltar a dar margem de manobra à democracia e abrir espaço para que exista uma política económica digna desse nome. Hoje, a política económica que nos afecta a todos continua, em grande parte, nas mãos dos Bancos Nacionais, assim como nas decisões dos Bancos Privados, e isso não nos garante que o bem colectivo prevaleça sobre os interesses dos gerentes nomeados pelos accionistas desses bancos. Não se pode sequer dizer que um estado hoje em dia tenha uma política económica. As Finanças, idealmente deverão ser um sector tão sério, imparcial e fiscalizado como o a justiça. Hoje em dia são apenas um negócio. Num cenário de moeda única, as finanças, ao contrário da justiça, não necessitariam de nenhum tipo de sigilo. Pelo contrário. Seria impossível colocar esse sistema em prática sem a modernização de um sistema de compra e venda transparente. As ciências informáticas e a tecnologia existentes são capazes, há já muitos anos, de calcular e pagar o IRS ou IRC, sem que haja sequer a necessidade de declarações por parte dos cidadãos. Não é complicado perceber que este será um ponto sensível, e que as culturas mais conservadoras e as gerações mais medrosas tenham muita dificuldade em partilhar com o estado as suas transações económicas. Mas entre isso e perpetuar um sistema de escravatura disfarçado no próprio sigilo bancário não será dificil escolher. Talvez haja espaço para um período longo de transição, onde as duas enconomias funcionem em paralelo. O comércio on-line é já um pouco isso.

A distribuição dos Globins:

Para que quantidade de dinheiro distribuído para livre administração de cada país correspondesse às expectativas, ao invés de se determinar o valor da moeda de um certo país através de uma taxa formada, no mercado cambial, através dos movimentos de oferta e demanda por activos em moeda estrangeira, deveria interessar a sua riqueza ecológica e produtiva assim como as necessidades e fragilidades do país.

Um país que consumisse os recursos naturais cuidados por outro, deveria ter menos créditos que um país que cuidasse dos seus recursos naturais. A pegada ecológica tem um preço, e isso é calculável. Seria interessante observar como as taxas de câmbio de moeda passariam a ser taxas de câmbio de recursos naturais. Seria ainda mais gratificante ver as novas gerações de ecologistas com gosto pela matemática, pela política internacional e pela geologia, por exemplo para que conseguissem calcular exactamente quanto é que um estado podia consumir sem ameaçar a nossa presença aqui. Um país que use os seus recursos naturais para produzir bens essenciais para outros países deveria ter mais créditos produtivos que um país que não produza tanto. Esta ideia não é nova, mas apresenta-se hoje como facto incontornável.

Será impossível conseguir uma mudança económica sem uma limpeza gradual da dívida até ao valor do dinhero exitente. Isso conseguir-se-ia através da abolição das taxas de juro, (com efeitos rectro-activos apenas sobre a dívida por cobrar). Isto é, seria necessário um acordo entre as instituições governamentais e as instituições financeiras para que, num espaço curto de tempo, os credores encontrassem modelos de negócio que não passem, então, por pedir dinheiro que não existe. Esta abolição das taxas de juro, apenas poderia ter efeitos retro-activos sobre a quantidade de dívida por cobrar para ajudar facilitar o trabalho de adaptação da Banca a um novo modelo monetário.

Ficando o empréstimo impossibilitado de ser cobrado com juros o lucro dos bancos poderia ser feito em comissões acordada mas, ainda assim, parte do sistema de financiamento (financiamento das empresas e famílias) teria de passar para as mãos do estado. O estado já vai cumprindo essa função (com os programas de incentivo da IEFP, ou do QREN, por exemplo)

Muito importante! Num sistema de Moeda Global nunca a dívida poderá divergir da totalidade de dinheiro existente, sob a ameaça de volarmos a cair num sistema de limitações causadas pela incapacidade de pagamento da dívida.

Qualquer país, zona, cidade, aldeia, ou indivíduo deveria voltar a ser livre para administrar o seu dinheiro. Os estados deveriam continuar a trabalhar para garantir a saúde, os transportes, a água, educação e informação aos seus cidadãos. Deveriam continuar a zelar pelas suas constituições e continuar a trabalhar em conjunto para manter o planeta saudável.

A meu ver esta estratégia para uma unidade global da economia poderá ser adoptada depois de muitas falências no sector financeiro. É difícal acreditar que a Lehman Brothers tenha sido a última. É da responsabidade do Estado (nós próprios) evitar que o Estado se deixe levar pelo financiamento do sistema financeiro. A falência dos credores no sector bancário, é provavelmente a melhor saída para esta crise porque é sempre menos justo resolver socialmente uma situação de falência de duas casas onde vivem 100 pessoas que exigem o impossível, do que resolver a falência de cem casas diferentes onde vivem 2 a exigirem o mínimo essencial. Esta será a melhor oportunidade e menos danosa oportunidade para reconstruir um novo sistema, mais justo e transparente. Com as actuais premissas, o desenvolvimento social encontra-se seriamente ameaçado. Hoje em dia já ninguém quer ter filhos, a não ser que nasçam economistas já de lápis na boca! Será como começar do zero e será tão somente razoável aproveitar a continuação desta depressão do sector financeiro para criar um modelo novo, globalmente sustentável e justo.